登录新浪财经APP 搜索【信披】查看更多考评等级

来源:会诊IPO

原标题:上会在即的思仪科技:诸多问题尚未解决、突击分红2.28亿,伸手要5.42亿补流,这不是圈钱是干嘛?孙培贤李阳李岚沈哲贾蕊5位专家如何看?

爸宝男思仪科技:供与销都依赖老父亲中电科,财务数据真实性存疑、分红1.1亿,却要股民输血5.4亿,利润的30%是政府补贴、被军采拉黑1年

国企二代思仪科技:尽管第一大供应商与第一大客户都是自己人,毛利还是比同行差太多,回款也不好,现金流为负、分红2.28亿募5.42亿补流。

号称国内电子测量仪器行业“产品门类最全、频谱覆盖范围最宽”的中电科思仪科技股份有限公司(下称“思仪科技”),将于4月28日上会接受大考。

这家带着“国家队”光环的企业,在2023年科创板闯关失败后,卷土重来转战创业板。但翻开思仪科技最新的招股说明书和监管问询回复,明眼人一眼就能看出:这家公司带着一身的“硬伤”强行闯关,营收规模波动的背后,藏着超三成收入来自关联交易“自家人”帮忙、近四成应收账款逾期、一边大方分红一边哭穷要补流等诸多不协调的画面。

这究竟是科技兴国的“国家队”,还是依靠“爸爸”输血、带病上市的圈钱能手?

一、左口袋倒右口袋:超三成营收靠“自家人”刷单

在生意场上,最忌讳的就是自家人的账算不清。而思仪科技的生意,几乎就是“左手倒右手”的现实版教科书。

根据招股书上会稿披露的数据,2023年至2025年,思仪科技向关联方销售商品及提供劳务的交易规模分别为5.10亿元、6.88亿元和7.25亿元,占当期营业收入的比例分别为23.67%、33.53%和30.23%。也就是说,近三分之一的收入,来自于控股股东“中国电科”下属的各路兄弟单位和关联方。

不仅是卖东西给“自家人”,买也是买“自家人”的。同期,公司向关联方采购商品及接受劳务的关联交易占比分别为10.91%、13.27%和14.78%,呈现一路走高。最搞笑的是,中国电科下属单位不仅是思仪科技报告期内的第一大客户,同时也是公司的第一大供应商。

这就形成了一个封闭的循环生态:东西卖给了爸爸,钱花给了兄弟,公司在中间扮演了一个“中间商”的角色。在审核问询中,监管层对此极度敏感,直接质问是否存在利益输送。

而思仪科技在关联方销售中展现出的“厚此薄彼”,更是让人大跌眼镜。数据显示,以公司拳头产品3674系列矢量网络分析仪为例,卖给关联方(自己人)的平均售价高达74.17万元/件,而卖给非关联方(外人)却只有53.36万元/件。这一算,卖给“自己人”竟然比市场价贵了近39%。

面对监管层的灵魂拷问,公司解释称是因为关联方要求高配版。但即便理由站得住脚,这种巨大的价格剪刀差,依然难免让人怀疑:到底是“自家人”不计成本搞研发,还是在通过高溢价交易给即将上市的思仪科技输送利润、拉高估值?

二、账面富贵变“白条”:近四成账款逾期,回款压力山大

如果说关联交易顶多算是家族内部的“算账难”,那么思仪科技的应收账款和存货状况,则更像是一颗随时可能引爆的地雷。

让我们来看一组数据。2023年至2025年,思仪科技的营业收入虽然有所波动,但归母净利润倒是突飞猛进,2025年狂赚4.38亿元,同比大增59.3%。看起来业绩确实亮眼。但千万不要被纸面富贵迷了眼——因为公司的应收账款正像失控的列车一样狂飙。

截至2025年末,思仪科技的应收账款余额高达7.49亿元。更让人后背发凉的是逾期金额。报告期各期末,公司应收账款逾期金额分别为3.11亿元、3.96亿元、4.38亿元,逾期金额占应收账款余额的比例分别是60.73%、50.71%和58.49%。这就意味着,公司赚来的每一块钱里,超过五毛钱都是挂在账上的“白条”,资金转化效率极低。

这绝不是危言耸听。新浪财经的IPO鹰眼预警系统直接拉响了警报:思仪科技触发28条财务风险预警指标,其中应收账款增速远高于营业收入增速,且收现比持续低于1。说得直白一点,就是公司卖了不少货,但钱却没怎么进到口袋里。就像开了一个饭店,菜端上去了,客人光说好吃,就是不给钱。

公司把这些坏账归结为国企客户“付款审批流程耗时较长”。可普通股民心里得有个底:这些所谓的逾期账款,随时可能转化为坏账损失,直接在未来的财报里砍掉一大块利润。2025年末公司计提的应收账款坏账准备已高达5952.89万元,但这真的够用吗?

三、现金分红的豪横与补流的哭穷:上市到底是为了圈钱?

企业上市,大多会说自己是缺钱搞研发、缺钱扩产能。但到了思仪科技这里,理由就有些站不住脚了。

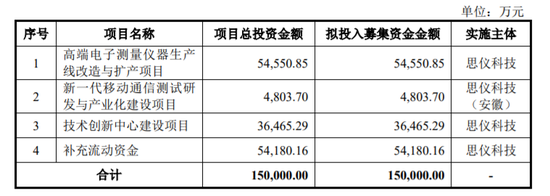

看看公司的募投计划。思仪科技此次IPO拟募集15亿元,其中最引人注目的是高达5.42亿元用于“补充流动资金”。公司解释,业务规模扩大导致营运资金需求增加。

但翻开另一个数据,你就会觉得极其讽刺。就在公司“哭穷”要大肆补流的同时,思仪科技在报告期内居然还实施了两次现金分红,分红总额累计高达2.28亿元。

左手给股东们痛快分出去2个多亿,右手转头向A股散户要5个多亿来“补充流动性”。这一操作,很难不让人联想到“圈钱”二字。网友调侃的“公司一上市就想尽办法套现”还没出现,现在已经是“还没上市就想尽办法把利润装进老股东口袋,把缺钱窟窿留给新股民填”了。

公司说是“缺钱”,可账上的货币资金却躺在银行吃利息,2023至2025年财务费用中的利息收入每年都有1300万元以上。既然手里有大把现金,为什么不先花自己的钱,非要来找二级市场要?

四、历史污点:科创板撤单、被点名的“二次闯关”

投资最怕什么?最怕这家公司有“前科”。思仪科技可不是IPO市场的新面孔,它早在2022年底就冲刺过科创板,当时的保荐机构还是大名鼎鼎的中信证券,拟募资12亿元。

结果如何?2023年6月,在被上交所连续追问关联交易和独立性后,思仪科技“主动撤回”了上市申请,首次闯关折戟。

那时候的监管问询可是毫不留情。上交所不仅直接点名关联交易等信息披露简略,甚至罕见地质疑了保荐机构的“三道防线”是否有效执行。说得通俗点,就是对中介机构的工作质量极其不满,认为核查不全面、招股书还有笔误——这在IPO审核中是非常严厉的敲打。

这次卷土重来,思仪科技换了保荐机构(国泰海通),从科创板降级到了门槛稍低的创业板。但公司换了马甲,身上的病根却还在:关联交易依然是监管问询的重中之重,应收账款和经营现金流的问题甚至比上次更严重了。

一位业内人士一针见血地指出:背靠央企资源,思仪科技在技术和客户资源上确实有优势。但关联交易占比过高、应收账款增长过快、现金流阶段性承压等问题,仍是上市审核中需要持续验证的关键点。上次没闯过去,这次难道就能蒙混过关?

五、总结:国家队光环下的豪赌

从实际经营层面看,思仪科技确实是有底气的。公司拥有国内规模最大的电子测量仪器科研人才团队,截至2025年末,研发人员达到788人,占总人数的42.12%。公司还深度参与了“载人航天”“探月工程”等国家重大项目,在军工电子测量领域确实稳居第一梯队。

但股市从来就不只是看技术和基本面,更看重企业的治理结构和合规性。上市之后,思仪科技的小股东将成为这艘大船的乘客。如果公司治理始终无法摆脱“大股东一言堂”的烙印,如果将近三分之一的收入都来自于左手倒右手的关联交易,如果应收账款坏账爆发的风险始终悬在头顶,那么即便成功上市,又如何保障广大中小投资者的利益?

4月28日的上会,将是思仪科技这场豪赌的终局。广大投资者不妨擦亮眼睛,看看这支“国家队”选手,到底是带着优质资产来共享红利,还是带着一身“旧伤”来资本市场“吸金自救”。

数据来源:

1. 中电科思仪科技股份有限公司招股说明书(上会稿)(2026年4月21日公告)

http://reportdocs.static.szse.cn/UpFiles/rasinfodisc1/202604/RAS_202604_092040B5F68A44BE834B66B04295623AB0AE0A.pdf

2. 中电科思仪科技股份有限公司审核中心意见落实函的回复(2026年4月9日公告)

http://reportdocs.static.szse.cn/UpFiles/rasinfodisc1/202604/RAS_202604_092040B5F68A44BE834B66B04295623AB0AE0A.pdf

3. 深交所创业板IPO第二轮审核问询函回复意见(2026年4月3日披露)

http://reportdocs.static.szse.cn/UpFiles/rasinfodisc1/202604/RAS_202604_2115403F22F912D4CC45A7B53E86AF537B95ED.pdf

4. 新浪财经IPO鹰眼预警系统报告(2026年4月3日)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵